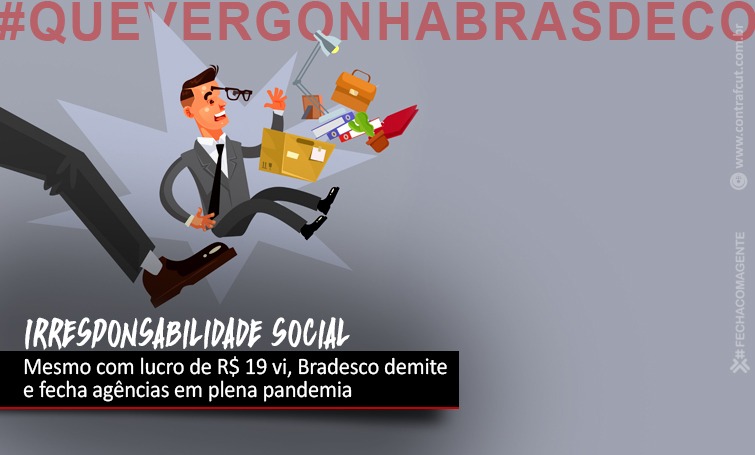

Mesmo com o lucro líquido recorrente de R$ 19,458 bilhões, o Bradesco fechou 7.754 postos de trabalho e 1.083 agências em 2020, de acordo com análise realizada pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), baseada no balanço do banco. Entre o final de março e de dezembro, foram fechados 7.212 postos de trabalho e 772 agências, apesar do compromisso assumido pelo banco de não demitir durante a pandemia.

Mesmo durante uma pandemia, que gerou uma das maiores crises da história mundial, o banco continuou lucrando. Isso, graças ao esforço dos seus funcionários. Ao invés de reconhecimento, a resposta vem com demissão de quase 10% do seu quadro de funcionários, lamentou Magaly Fagundes, coordenadora da Comissão de Organização de Empresas (COE) Bradesco. A população também foi diretamente afetada, já que, com a demissão de tantos trabalhadores, os que ficaram estão sobrecarregados, o que influi diretamente no atendimento aos clientes. Somado a isso, tem o fechamento de agências. Muitos clientes terão de realizar um deslocamento muito maior para encontrar um local de atendimento, completou Magaly.

O retorno sobre o Patrimônio Líquido médio anualizado (ROE) ficou em 14,8%, com redução de 5,8 p.p. em doze meses. De acordo com seu relatório, o lucro líquido e o resultado operacional no período foram impactados pelo cenário econômico provocado pela pandemia, mas, por outro lado, o último trimestre do ano apresentou excelente desempenho, com maiores receitas com a margem financeira, com prestação de serviços e com a redução das despesas com PDD, retornando sua rentabilidade trimestral aos patamares de antes da pandemia (20%).

Um item com forte impacto nos resultados da instituição foi a conta de impostos e contribuições. O resultado antes da tributação apresentou queda de 68,5%, totalizando pouco mais de R$ 5,0 bilhões. Créditos tributários de quase R$ 11, 7 bilhões, contudo, ajudaram a compor o resultado final do banco em 2020.

A carteira de crédito expandida do banco apresentou alta de 10,3% em doze meses e 3,4% no trimestre, atingindo R$ 687,0 bilhões. As operações com pessoas físicas (PF) cresceram 11,7% em doze meses, chegando a R$ 260,3 bilhões. Os destaques no segmento foram o financiamento imobiliário (+33,6%) e o crédito consignado (+10,6%). Já as operações com pessoas jurídicas (PJ) alcançaram R$ 426,7 bilhões, com crescimento de 9,4% em doze meses. O segmento de grandes empresas cresceu 5,6%, enquanto a carteira de Micro, Pequenas e Médias Empresas teve alta de 18,7%. O Índice de Inadimplência superior a 90 dias caiu 1,1 p.p. em doze meses e ficou em 2,2%, enquanto as despesas com devedores duvidosos (PDD), por sua vez, subiram 34,4% no período, totalizando R$ 25,2 bilhões, em função da perspectiva do banco frente ao cenário econômico atual.

A receita com prestação de serviços e tarifas bancárias caiu 2,7% em doze meses, totalizando R$ 26,2 bilhões. As despesas de pessoal, incluindo a PLR, também caíram no período (-10,5%) atingindo R$ 19,2 bilhões. Assim, a cobertura destas despesas pelas receitas secundárias do banco foi de 136,9%.

ANTERIOR

ANTERIOR